- · 《智库时代》栏目设置[06/28]

- · 《智库时代》收稿方向[06/28]

- · 《智库时代》投稿方式[06/28]

- · 《智库时代》征稿要求[06/28]

- · 《智库时代》刊物宗旨[06/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

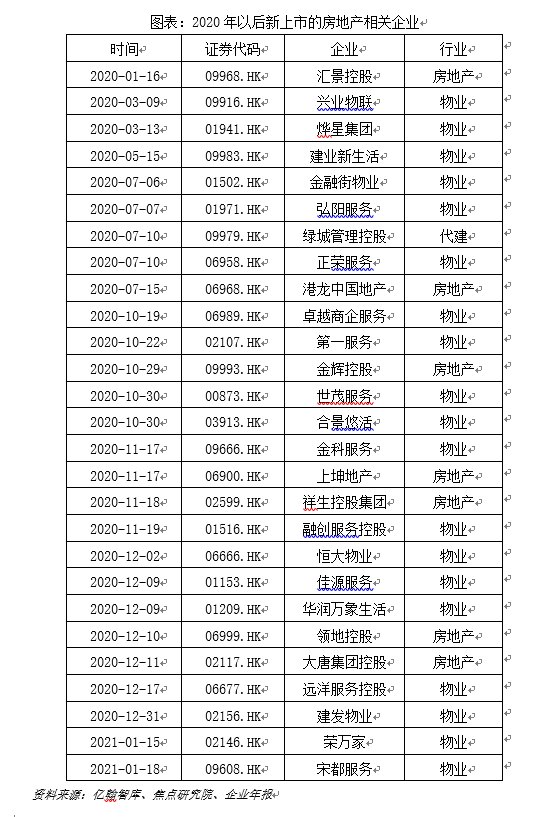

焦点研究院、亿翰智库联合发布E50报告 释放三大

作者:网站采编关键词:

摘要:作者:王迪 出品:焦点财经 5月7日,焦点研究院、亿翰智库联合发布了50家典型房企(简称E50)业绩报告,报告从总资产、负债率、融资成本、营业收入、土地储备、三道红线、利润率

作者:王迪

出品:焦点财经

5月7日,焦点研究院、亿翰智库联合发布了50家典型房企(简称E50)业绩报告,报告从总资产、负债率、融资成本、营业收入、土地储备、三道红线、利润率、物企观察等多维热点数据出发,针对2020年房企进行了一轮全面“体检”,形成50家房企“健康图谱”,这些图谱释放了哪些行业发展信号?

信号一:规模增速放缓

报告显示,行业规模日趋强化,2020年E50房企总资产规模继续增长,体现“水大鱼大”特点,但是大型房企体现优化财务质量诉求,E50总资产增速放缓至20.0%。总资产基数较小的房企和部分加大扩张力度的房企的总资产仍在高速增长,行业分化加剧,整体行业利润率下调,行业从高速增长迈入低速增长阶段(参加附表,注:表格中数字表示增速区间内的房企数量)

E50报告显示,在土地储备方面,融创、恒大、碧桂园分居前三;营收方面,碧桂园、恒大、万科分列前三位;利润率方面,碧桂园、恒大、万科占据前三甲。可看出,头部房企依旧占据非常重要的行业资源,马太效应愈发明显。

具体来看,资产扩围、部分房企的总负债增速低于净资产增速、优化债务结构都成为房企净资产规模增长的重要原因。

在资产扩围方面,2020年E50房企中部分房企通过上市,分拆物业上市以及配股等方式扩大了净资产规模,使得净资产增速较高。仅中国恒大净资产下降了2.3%,此外,华润置地、远洋集团、大悦城和时代中国的净资产增速处于10%以内。

在土地端“限地价、竟配建”以及销售端“限房价”等模式下,房企的利润空间被压缩,从而使得房企谨慎投资,房地产开发也开始由野蛮生长向精耕细作过渡,有息负债增速低于过往,部分房企的总负债增速低于净资产增速。

信号二:利润空间压缩

2020年房地产行业又一个表现是,尽管行业规模扩围、增速放缓,但是行业利润空间已经被进一步挤压。这源于2019年行业利润增长拐点得到确认及疫情对房企施工及竣工交付节奏影响等多重因素叠加而成。

报告显示,碧桂园、恒大、万科、保利、融创、中海六家房企2020年毛利率分别为21.8%、24.2%、29.2%、32.6%、21.0%、30.0%,相较于2019年的数据,2020年头部房企毛利率都有不同程度的下滑。在净利润率方面同样出现了此种情况。2020年碧桂园、恒大、万科、保利、融创、中海的净利润率分别为11.7%、6.2%、14.1%、16.5%、17.2%、25.7%。

此种“增收不增利”“营利双降”的情况也出现在了行业头部企业中。具体来看,TOP50上市房企2020年总营业收入为53500.64亿元,同比增长30.28%;归属母公司股东净利润总额为4894.59亿元,同比增长17.59%;平均净利润率为9.15%,低于去年同期10.13%。

在营业收入和营业成本增速不匹配的挤压下,行业毛利润规模增速表现出更为明显的下降趋势。

报告显示,头部房企毛利率大多还维持在20%到30%之间,但是部分房企毛利率已经跌至15%以下。其中,绿地控股2020年毛利率为14.4%,而2019年该项数额也只有15.5%;此外,第二梯队融信中国2020年毛利率为11.0%,2019年该项数额为11.0%。净利润率方面,部分房企2020年净利润率已经跌至个位数。其中,恒大、绿地控股、绿城中国、融信中国、新力控股2020年净利润率分别为? 6.2%、4.6%? 8.8%? 7.2%、7.3%。

业内人士表示,随着高地价项目和资本化利息步入结算期,推高营业成本、行业整体的利润空间受到挤压,利润率水平延续下行趋势且降幅明显扩大。在土地成本上升和政策调控持续的背景下,行业利润空间和企业盈利指标的下行压力或将长期存在。

信号三:融资成本普降

在三道红线政策下,房企有息负债的增长空间与财务质量挂钩,对于财务质量一般的房企而言,有息负债增长空间受限制,扩大自有资本有助于优化财务质量,同时资金使用成本更低,因此,企业更倾向于用低成本的自有资本实现增长。

带来的结果是,2020年房企融资成本实现普降,房企融资成本格局趋于稳定。

报告显示,三道红线方面,截至2020年末,不满足红线标准房企为30家,17家房企满足红线标准,有19家房企2020年剔除预收账款的资产负债率较2019年有一定的下降,进一步说明挺进绿档,成败在于剔除预收账款的资产负债率指标下降,剔除预收账款的资产负债率不断优化。

文章来源:《智库时代》 网址: http://www.zksdbjb.cn/zonghexinwen/2021/0511/1186.html