- · 《智库时代》栏目设置[06/28]

- · 《智库时代》收稿方向[06/28]

- · 《智库时代》投稿方式[06/28]

- · 《智库时代》征稿要求[06/28]

- · 《智库时代》刊物宗旨[06/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

亿欧智库发布《2021数字化转型下银行发展供应链

作者:网站采编关键词:

摘要:笃行.银行应加速发力供应链金融 随着国家扶持中小微企业融资政策的频繁出台,供应链金融被推向风口,逐渐进入银行等金融机构的视野,但目前行业发展仍然缓慢,主要原因是中小

笃行.银行应加速发力供应链金融

随着国家扶持中小微企业融资政策的频繁出台,供应链金融被推向风口,逐渐进入银行等金融机构的视野,但目前行业发展仍然缓慢,主要原因是中小微企业抗风险能力较差以及银行风控能力有限,导致供应链金融不良贷款率依然面临居高不下的风险。

因此,面对难以防控的风险,银行发展供应链金融内生动力依然有限。亿欧智库预计中国供应链市场规模将在2023年达到12.6万亿元,仍然有巨大的供应链金融市场空缺需要银行填补。

在已经发布的《2021数字化转型下银行发展供应链金融研究报告(上篇)》中 ,亿欧智库就供应链金融需求方(中小微企业)的融资难题和供应链金融资金方(银行)的对公业务困局两个角度分析银行为何要发力供应链金融这个蓝海市场。

《2021数字化转型下银行发展供应链金融研究报告(下篇)》中,亿欧智库将分析并梳理银行如何在数字化转型大背景下加强数字化风控能力,从而减少不良贷款率,增强银行发展供应链金融的内生动力。

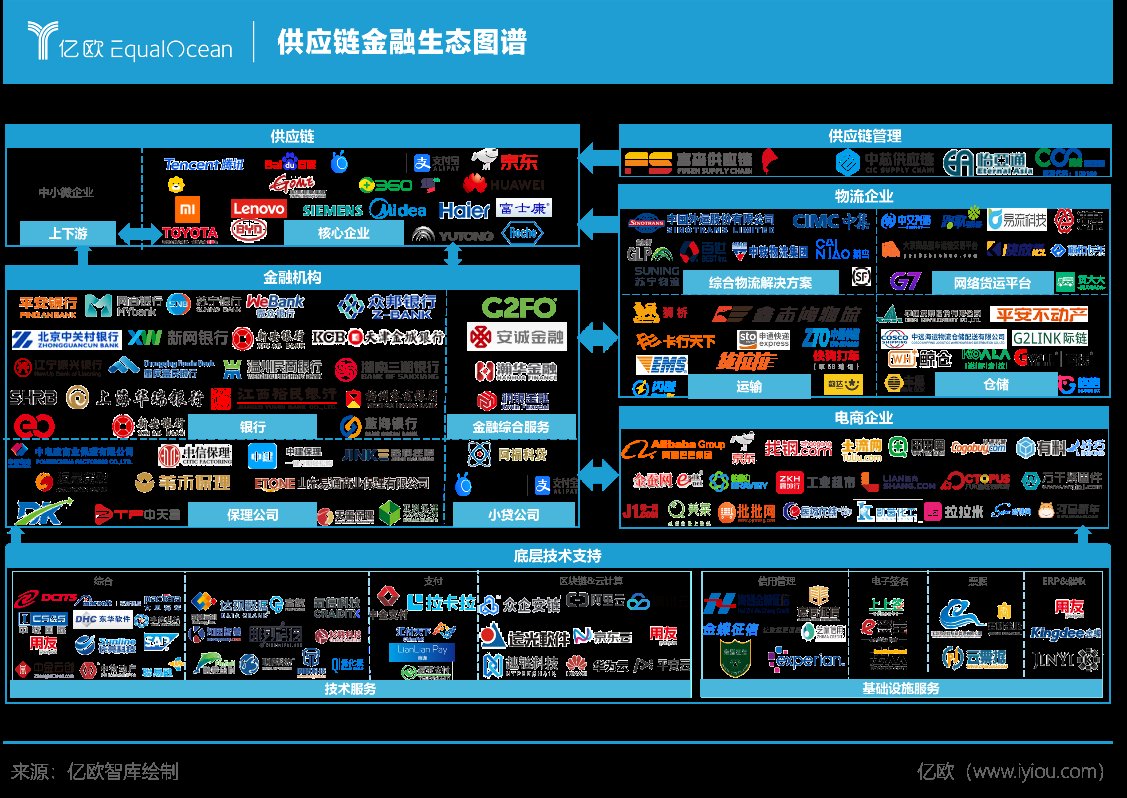

此外,亿欧智库将就银行如何与供应链中核心企业、物流企业、电商企业以及底层技术服务企业形成合作共赢的深度串联生态模式展开分析。其次,根据供应链金融现有布局,亿欧智库就产业互联网趋势、开放银行趋势以及银行与其他金融业态合作等方面剖析未来供应链金融创新模式与趋势,希望给正在布局供应链金融的银行给予发展建议。

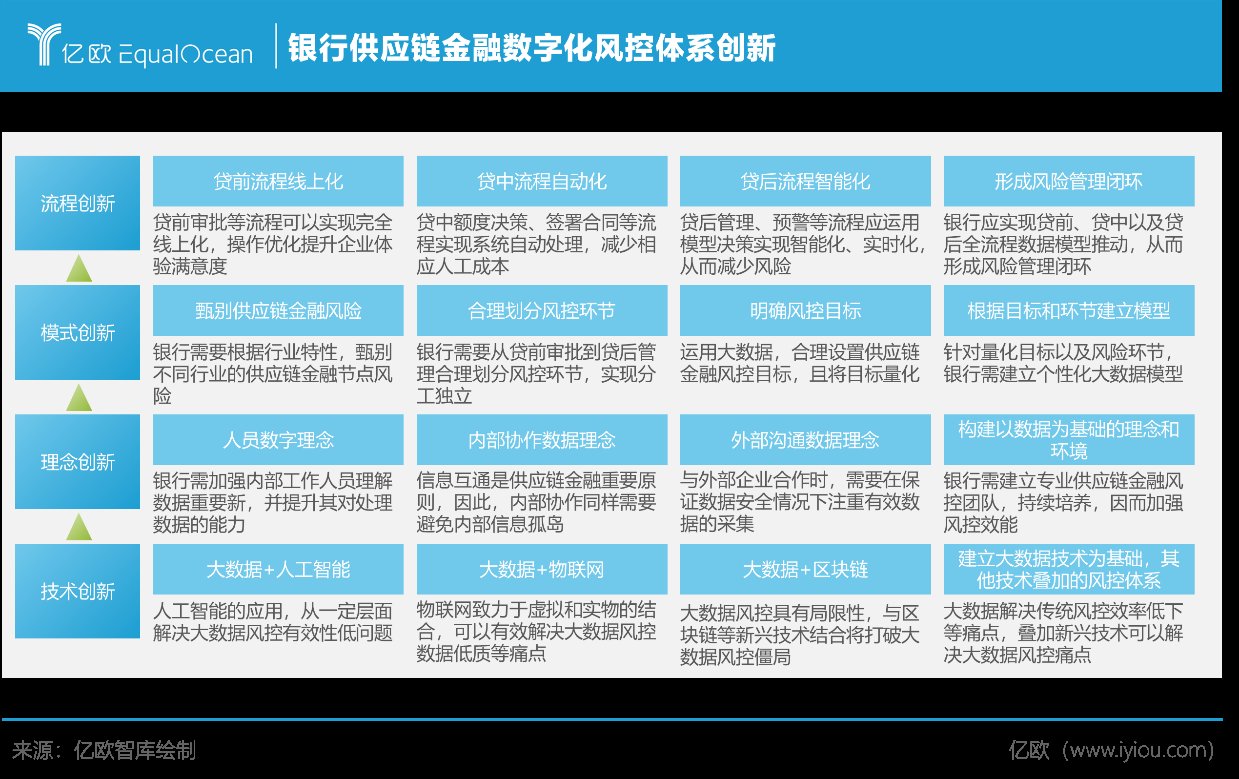

内部创新:数字化风控体系是银行发展供应链金融的基础

在数字化转型大浪潮中,银行发展供应链金融的当务之急是提升内部风控系统,建立数字化风控体系。由于供应链金融模式不同于传统信贷,银行布局供应链金融时需要颠覆传统风控模式,紧跟数字化转型浪潮,实现从底层模式到顶层流程全方位创新。

因而,银行需在以大数据风控为基础、区块链等技术为辅助的独立风控体系下,实现数据理念以及数字化手段创新,从而完成贷前、贷中以及贷后风险管理全流程业务闭环的成果落地。

技术创新:虽然供应链金融风控已经逐渐进入大数据风控模式,但大数据风控依然面临数据质量低下、数据泄露以及数据有效性低等问题,银行需要加强人工智能、物联网以及区块链等新兴信息技术的应用来以此增强供应链金融风控准确性。

理念创新:供应链金融风控最重要的步骤便是数据积累,因此,银行需要提升内部人员数据理念,建立完善内部协作体系,保证各部门数据理念升级,从而实现信息互通。在外部沟通过程中,为保证数字化风控有效性,银行需要连接外部,实时获取交易信息并确保信息准确性。

模式创新:银行需根据供应链金融的独有特性,设置不同风控环节,并根据不同风控环节,建立针对性大数据模型。

流程创新:银行需要设立专门的风险管理体系。银行应建立商流、物流、资金流以及信息流四流合一的管理系统,从而实现贷前、贷中以及贷后全流程闭环风险管理。

外部共赢:银行需自建多方参与的供应链金融平台

目前供应链金融模式还是以银行与核心企业共建平台为主,核心企业拥有更强的议价地位导致银行获客局限性高;另外,随着核心企业主导地位凸显,欺诈风险也随之增加。因此对核心企业依赖性过强将会增加银行发展供应链金融隐患。

银行需要与供应链金融中其他参与者合作共同探索新模式,从而降低风控成本以及风险。

核心企业:银行拥有资金优势,但因缺乏产业优势,仅依靠自身无法实现真正产融结合。因此,银行需要与不同行业供应链中的企业建立良好合作关系,选择、发散并深耕至各个前景行业。

物流企业:物流企业不仅掌握供应链企业交易节点,还有深入产业等优势,因此银行需要切入场景方,依托第三方平台数据拓展供应链金融业务边界。

电商企业:互联网的发展加速B2B采购电商平台的生根发芽,B2B采购电商平台具有沉淀真实交易信息等优势,头部互联网企业已经逐步布局供应链金融。然而,由于中尾部电商企业缺少强大的金融背景和风控能力,无法开展供应链金融业务。因此,银行为避免边缘化发展,应加速与中尾部电商企业合作,共同赋能供应链金融,实现产融结合。

文章来源:《智库时代》 网址: http://www.zksdbjb.cn/zonghexinwen/2021/0417/1096.html

上一篇:金海湖智库正式成立,打造休闲领域学术新高地

下一篇:中国电影工业智库在穗成立